Мы ставим точки над I

ОСНОВАНА В АВГУСТЕ 2000 года

Читать газету

Архив

Как атрибутом президентской власти стал не ядерный чемоданчик, а газовый вентиль

В феврале 2008 года авторы настоящего доклада опубликовали независимый экспертный доклад «Путин. Итоги», где представили свое видение итогов деятельности и политического наследия второго Президента Российской Федерации. В докладе «Путин. Итоги» мы дали нелестные, но, по нашему убеждению, справедливые, построенные на цифрах и фактах оценки результатам работы Владимира Путина, скрытым от глаз россиян за патокой официальной пропаганды, в различных сферах нашей жизни – экономике, армии, пенсионной системе, образовании и здравоохранении, дорожной инфраструктуре и других областях.

Однако многие читатели доклада справедливо отметили, что есть одна проблема, которой мы коснулись лишь отчасти – это проблема состояния российской энергетики вообще и проблема главной энергетической компании страны, «Газпрома», в частности.

Так произошло не случайно. Мы считаем, что ситуация вокруг «Газпрома» требует отдельного разговора, который не может уместиться в пару-тройку абзацев. Во-первых, потому, что «Газпром» и то, что происходит в этой компании, имеет совершенно особенное значение для нашей страны в целом.

Во-вторых, потому, что о проблемах «Газпрома» мы знаем не понаслышке – в своей профессиональной деятельности мы имели к ним самое прямое и непосредственное отношение, как бывший министр топлива и энергетики и заместитель министра энергетики России.

В-третьих, потому, что «Газпром» стал в своем роде специальным, личным проектом Владимира Путина – с самого начала своего президентства он тщательно опекал эту компанию, назначал на ключевые посты в ней близких к себе людей, детально вникал в ее дела. «Газпром» - один из немногих проектов, за которые Путина можно считать лично ответственным практически с самого начала его правления, и по которым можно реально судить об итогах деятельности Путина.

В настоящем докладе мы намерены развить анализ, предпринятый в докладе «Путин. Итоги», и сосредоточиться на том, что происходило в эти годы с «Газпромом». Если вы хотите узнать правду об этом – перед вами доклад «Путин и «Газпром».

«Газпром» как главный личный проект Путина

«Газпром» как явление в российской политической и деловой жизни уникален. Выручка «Газпрома» в 2007 году составила свыше 93 млрд. долларов, или 7% российского ВВП. Это в 2,5 раза превышает, например, расходы на национальную оборону. «Газпром» обеспечивает свыше 12% объема промышленного производства, около 16% в стоимостной структуре российского экспорта. На счету «Газпрома» - примерно 43% российского производства первичных энергоносителей и такая же доля в структуре общероссийского потребления энергоресурсов. Поставки газа «Газпрома» обеспечивают до 40% выработки электроэнергии в стране. По сути, «Газпром» - энергетическая сердцевина российской экономики; от того, насколько эффективно и надежно работает эта компания, во многом зависят устойчивость и перспективы нашей экономики.

Компания играет ключевую роль и на мировом энергетическом рынке. Объем нефте- и газодобычи «Газпрома» составляет 5% от общемирового производства энергоресурсов и примерно 8,3% от общемирового производства нефти и газа. Поставки газа «Газпромом» обеспечивают более 50% газового импорта стран Евросоюза.

Трудно найти другую компанию такого масштаба и с такой степенью политического и экономического влияния в России. Евгений Ясин не случайно однажды назвал «Газпром» «кошельком правительства»: по степени концентрации финансовых ресурсов и возможностям для их быстрой мобилизации на некие цели, важные для властей, компания не имеет себе равных.

В 1990-е власти периодически использовали этот ресурс для решения политических задач – например, в 1997 году, когда перед правительством встала задача погашения накопленной задолженности по выплате пенсий, президент Ельцин дал руководству «Газпрома» указание незамедлительно оплатить часть задолженности «Газпрома» перед Пенсионным фондом в размере 2 млрд. долларов, чтобы профинансировать выплату пенсий.

В годы правления президента Путина ресурсы «Газпрома» использовались совсем в иных целях. Об этом мы и намерены рассказать в рамках данной брошюры.

«Газпром» стал важнейшим личным проектом президента Путина. «Положил глаз» на эту компанию он сразу после своего прихода к власти. Еще в ходе предвыборной президентской кампании 2000 года стало ясно, что энергетическая тема и «Газпром» - центральные элементы политической повестки дня для Путина. В июне 2000 года, всего через месяц после своей инаугурации, Путин оперативно добился замены Виктора Черномырдина на посту председателя совета директоров «Газпрома» на своего ближайшего соратника Дмитрия Медведева, а в мае 2001 года – замены Рема Вяхирева, возглавлявшего «Газпром» с момента его основания в 1992 году, на Алексея Миллера.

«Компания «Газпром» - это больше, чем акционерное общество. Вся экономика страны в значительной степени базируется на газовой отрасли» - слова Путина, произнесенные им на совещании, посвященном увольнению Вяхирева и назначению Миллера, состоявшемся 30 мая 2001 года в Кремле, вполне ясно дали понять его отношение к этой компании уже в самом начале его президентства.

«Газпром» стал первой бизнес-структурой, где Путин начал планомерно захватывать командные высоты, расставляя своих людей на ключевые посты и в короткие сроки вытеснив всех представителей старой менеджерской команды. Высшее руководство «Газпрома» очень быстро оказалось заполонено давними знакомыми Путина по временам работы в петербургской администрации. Сегодня 11 из 18 членов правления компании, занимающие важнейшие должности – в области контроля за финансами, имуществом, корпоративном управлении – люди, в 1990-е работавшие либо в санкт-петербургской администрации, либо в ОАО «Морской порт Санкт-Петербург», либо в неких петербургских коммерческих структурах, либо в ФСБ.

Это – нехарактерная практика для крупнейших глобальных энергетических компаний. Обычно ведущие позиции там занимают профессионалы, имеющие многолетний управленческий опыт работы на высокопоставленных должностях в различных крупных энергетических корпорациях. Бывших мелких региональных чиновников, работников портов и строительных компаний на должности топ-менеджеров ведущих нефтегазовых корпораций обычно не назначают, особенно в таком количестве.

Однако Путин при осуществлении кадровых назначений в «Газпроме» - которыми, вне сомнения, он руководил лично – сделал ставку не на профессионализм, а на принадлежность к своему клану, «клану питерских».

Речь идет не только о захвате управления в компании: Путин посвящал значительную часть своего рабочего времени решению текущих задач функционирования «Газпрома», огромная доля повестки дня его международных встреч и зарубежных визитов была связана с лоббированием разного рода газпромовских проектов.

Путин тщательно оберегал интересы «Газпрома» в ходе рассмотрения вопросов регулирования и развития газовой отрасли российским правительством. Когда в 2002-2003 годах кабинет Михаила Касьянова пытался включить в повестку дня правительственных заседаний вопрос о реформировании газовой отрасли и открытии сектора газодобычи для конкуренции, этот вопрос каждый раз снимался с рассмотрения по просьбе из Кремля. Когда в последнее время участились претензии к «Газпрому» (в том числе и со стороны чиновников правительства) по поводу неприемлемо низкого уровня налогов, которые платит в бюджет эта компания, Путин защитил «Газпром» от повышения налогов – правительство обязалось сохранить прежний низкий уровень налогов и не возвращаться к вопросу об их повышении до 2010 г.

С одобрения Путина правительство подписало программу резкого повышения уровня цен на газ для российских потребителей и доведения их до паритетного уровня с европейскими ценами – решение, которое «Газпром» лоббировал 15 лет, но не смог «продавить» через кабинеты министров Гайдара, Черномырдина, Кириенко, Примакова, Касьянова. Эта программа была принята постановлением премьера Михаила Фрадкова от 28 мая 2007 года № 333, в соответствии с ней внутренние цены на газ для российских потребителей должны к 2011 году удвоиться по сравнению с сегодняшним уровнем, и составить в среднем не менее 125 долларов за 1000 кубометров (сегодня – около 64 долл.). Возможно, в реальности цены на газ в 2011 году будут еще выше, так как цены на газ в Европе в последнее время непредсказуемо и стремительно росли.

В годы своего президентства Путин проявил себя крайне эффективным лоббистом и защитником интересов «Газпрома».

Пошло ли это на пользу стране? Получили ли россияне выгоды от столь пристального внимания президента к главной компании страны?

Надежность газоснабжения страны – все хуже

Назначенный Путиным менеджмент работает в «Газпроме» уже более 7 лет, и с него справедливо будет спросить за производственно-экономические результаты деятельности компании в этот период. Результаты эти весьма плачевные. Прежде всего, менеджмент «Газпрома» практически полностью провалил выполнение главной функции компании – обеспечения надежного газоснабжения потребителей России. Считается, что именно в обмен на выполнение этой функции – надежное газоснабжение – «Газпром» имеет все свои привилегии, включая монопольный статус и активную поддержку государства.

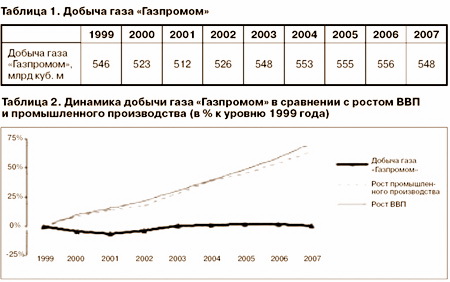

Однако добыча газа «Газпромом» все эти годы практически не росла, в 2007 г. сократившись практически до уровня 1999 года. С учетом истощения старых месторождений, в самое ближайшее время стагнация в газодобыче может обернуться ее обвальным падением.

Не росли и поставки газа «Газпромом» российским потребителям. В 2007 г. объемы поставок газа на внутренний российский рынок составили всего 307 млрд. кубометров, или лишь на 2% выше уровня 2001 г. Между тем, внутренний спрос на газ за это время вырос на 18%, или почти на 67 млрд. кубометров в год!

Таким образом, разрыв между внутренним спросом на газ и поставками газа на внутренний рынок растет, увеличившись с 72 млрд. кубометров в 2001 году до почти 132 млрд. кубометров в 2007 году. Сегодня около трети своих потребностей в газе Россия вынуждена удовлетворять за счет «негазпромовского» газа.

Этот разрыв традиционно покрывался поставками газа российских независимых производителей и импортом газа из стран Центральной Азии, но сейчас возможности роста добычи газа независимыми производителями ограничены, а зависимость от импорта стремительно дорожающего центральноазиатского газа приводит к резкому росту издержек «Газпрома» (подробнее об этом речь пойдет ниже).

Проблема недостаточных поставок газа на внутренний рынок, обостряющаяся на фоне роста экспортных обязательств «Газпрома», приобретает все более угрожающие черты. «Газпрому» пока несказанно везло с благоприятными климатическими условиями – последние две зимы были относительно теплыми, что снизило остроту зимних пиков потребления газа. Однако даже с учетом мягких температур спрос на газ в зимние месяцы растет.

Косвенно это можно наблюдать на примере последнего зимнего сезона 2007-2008 гг., когда в январе 2007 года в условиях стагнации в газодобыче резко вырос спрос на отбор газа из подземных газохранилищ, составивший в последнем зимнем сезоне рекордную цифру в 50,1 млрд. кубометров – более чем на 20% выше, чем в среднем в предшествующие три зимы! К концу января подземные газохранилища «Газпрома» были практически полностью опустошены, при этом суточная добыча газа зимой 2007-2008 гг. выросла всего на 2-3% по сравнению с предыдущим сезоном, невзирая на запуск в эксплуатацию в декабре 2007 года нового относительно крупного Южно-Русского газового месторождения.

Зимой 2007-2008 гг. был побит рекорд по максимальному суточному отбору газа из подземных газохранилищ – он составил 583,6 миллиона кубометров газа в сутки, что выше рекорда по-настоящему холодной зимы 2005-2006 гг.

Это свидетельствует, насколько вырос зимний спрос на газ даже в условиях относительно мягких зим – можно представить себе, какие угрожающие последствия ждут Россию в случае, если одна из следующих зим будет по-настоящему холодной. Следует ожидать крупномасштабных отключений жизненно важных объектов по причине нехватки газа.

Примерную картину того, как это будет выглядеть, мы наблюдали зимой 2005-2006 годов, когда для потребителей вводились массовые ограничения поставок газа. По данным РАО ЕЭС, суммарные ограничения подачи газа российским электростанциям против плановых объемов в холодные недели января-февраля 2006 года составил 12,5% в целом по Единой энергосистеме России и до 80-83% для электростанций Центрального региона и Северо-Запада.

Проще говоря, подачу газа электростанциям в Европейской части России отключали почти полностью (стоит ли напоминать, что газ – доминирующее топливо в выработке электроэнергии в России).

В январе-феврале 2006 г. серьезное напряжение чувствовалось и в обеспечении экспортных поставок газа. По информации СМИ, 18 января 2006 г. «Газпром» добровольно уменьшил объем транзита газа по украинской территории в Европу с 390 до 350 млн. кубометров в сутки из-за нехватки газа. В этот же день «Газпром» проинформировал своего итальянского партнера, концерн ENI, о неспособности гарантировать поставки газа в полном объеме из-за экстремальных холодов, после чего об ограничениях поставок со стороны «Газпрома» последовательно сообщили Сербия (на 25%), Хорватия (6-10%) и Венгрия (20%) .

Причина стагнации поставок газа на внутренний рынок при растущем спросе – системный недостаток инвестиций в добычу газа. В России достаточное количество разведанных запасов газа, которых при сегодняшнем уровне его добычи хватит примерно на 80 лет, однако многие из этих месторождений не разрабатываются. Значительная часть запасов сосредоточена в месторождениях новых, неосвоенных районов, где отсутствует необходимая инфраструктура, эти районы вообще чрезвычайно сложны для освоения.

Например, для освоения месторождений полуострова Ямал, удаленных на 500-600 километров к северу от действующих регионов газодобычи (юга Ямало-Ненецкого автономного округа), требуется построить железную дорогу Обская-Бованенково протяженностью 540 км, которая пройдет по районам вечной мерзлоты, местности, заболоченной на 50-60%, с огромным количеством пересечений рек и ручьев. Для доставки газа с полуострова Ямал необходимо построить газопровод Бованенково-Ухта общей длиной 1100 км, подводная часть которой должна будет пересечь Байдарацкую губу и также пройти по вечной мерзлоте и заболоченной местности.

Запустить ямальские месторождения в эксплуатацию «Газпром», по условиям выданных лицензий, должен был в конце 1990-х годов – но ничего на этих месторождениях реально сделано не было. В 2000 году бывший глава «Газпрома» Рем Вяхирев попросил о продлении лицензий, ему поначалу отказали, однако после назначения главой «Газпрома» Алексея Миллера – лицензионные сроки освоения ямальских месторождений были по-тихому и без объяснения причин перенесены на 8-12 лет. Сейчас и эти сроки срываются.

На фоне падающих объемов добычи на старых месторождениях, прежде всего крупнейших Уренгойском и Ямбургском, запущенных еще в 1980-е, перед Россией встает угрожающая проблема дефицита газа. Запущенное в эксплуатацию в декабре 2007 года Южно-Русское месторождение – последнее относительно крупное месторождение, остававшееся в действующем регионе добычи, где развита инфраструктура и условия добычи газа легче. Теперь за «новым газом» придется идти в неосвоенные районы, одни из самых сложных в мире, где разработка месторождений и создание инфраструктуры потребуют еще и огромных вложений. По свежим оценкам самого «Газпрома», только стоимость строительства газопровода Бованенково-Ухта составит 80-90 млрд. долларов, а весь проект освоения полуострова Ямал может «потянуть» на сумму до 200 млрд. долл. – что превышает по размерам весь российский Стабилизационный фонд!

Почему эти вложения не производились все это время? Ведь планировалось, что газ с месторождений полуострова Ямал начнет поступать на «большую землю» еще в конце 1990-х годов?

Проблема в том, что все эти годы «Газпром» сознательно тратил лишь относительно небольшие средства на инвестиции в развитие своего главного профильного бизнеса – газодобычи. Огромные сверхдоходы, полученные от быстрого роста экспортных и внутренних цен на газ, «Газпром» потратил не на инвестиции, а на скупку активов и финансирование стремительно растущих издержек.

Таким образом, за 7 лет, в период с 2001 по 2007 годы, «Газпром» направил на капитальные инвестиции в развитие своего главного бизнеса – газодобычи – всего лишь чуть более 27 млрд. долларов.

Для сравнения: на скупку активов в 2003-2007 гг. «Газпром» потратил 44,6 млрд. долларов. Из них более 30 млрд. составили расходы на покупку активов, не имеющих отношения к газовой отрасли – прежде всего нефтяных («Сибнефти», «Томскнефти») и электроэнергетических компаний (РАО ЕЭС, «Мосэнерго», оптовых и территориальных генерирующих компаний), а также трейдера «Росукрэнерго».

Если бы эти средства тратились на освоение газовых месторождений, в России не было бы угрозы кризиса газоснабжения.

Ну а пока месторождения полуострова Ямал не осваиваются, «Газпром» жестко «подсел» на импорт газа из Центральной Азии. Если в 2002 году доля центральноазиатского газа в балансе «Газпрома» составляла чуть более 4%, сегодня – 8%. Между тем, газ этот стремительно дорожает. Еще в 2003 году тысяча кубометров туркменского газа обходилась «Газпрому» в 30 долл., сегодня – в 150 долл., а с 2009 года – возможно, в 250 долл. или выше.

Неудивительно, что финансовая отчетность«Газпрома» по международным стандартам за 2007 год показала парадоксальный результат: при росте выручки от продаж газа более чем на 8% прибыль от продаж снизилась на 11%! И это – на фоне уверенного роста цен продаж газа в 2007 г., в том числе на 22,5% - для российских потребителей, и в среднем на 25,2% - для стран СНГ.

Как можно при довольно быстром росте цен показать снижение прибыли от продаж? Менеджмент «Газпрома» не делает секрета из того, что причина – в росте расходов, основной статьей увеличения которых стала покупка нефти и газа у третьих лиц (расходы на их покупку выросли на 36%). Если в 2003 году затраты на покупные нефть и газ в целом по «Газпрому» составляли меньше миллиарда долларов, то в 2007 году – уже 15 миллиардов долларов, или более четверти от всех операционных расходов компании!

Подавляющую долю этих расходов составляют стремительно растущие затраты на покупку газа в Центральной Азии: 11,7 млрд. долл. в 2007 г. против 7,5 млрд. в 2006 г. и всего чуть более 1 млрд. в 2005 г.

В марте 2008 г. главы нефтегазовых компаний Казахстана, Узбекистана и Туркменистана объявили «Газпрому» о том, что с января 2009 года намерены перейти в расчетах с российским газовым монополистом на новые цены поставок газа, привязанные к европейским. Это означает, что закупочные цены могут достичь 250-300 долл. за 1000 кубометров. Расходы на закупку центральноазиатского газа, таким образом, возрастут до 17-21 млрд. долларов в год.

Есть и еще одна проблема, препятствующая наращиванию инвестиций в газодобычу: крайне низкая экономическая эффективность деятельности «Газпрома». Операционные издержки компании (без учета налогов) увеличились в сравнении с 2003 годом втрое: с 4,9 до 14,8 долл. на баррель.

Помимо роста затрат на покупной газ (о чем речь шла выше), главной статьей увеличения издержек является рост расходов на оплату труда. Они выросли с 3,7 млрд. долл. в 2003 г. до 9,7 млрд. в 2007 г., а в расчете на баррель добытого нефтяного эквивалента – с менее 1 доллара на баррель в 2003 г. до 2,5 доллара в 2007 г.

Численность персонала «Газпрома» неуклонно росла, увеличившись с 391 тыс. человек в 2003 г. до 445 тыс. в 2007 г.

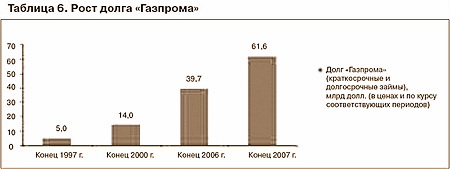

Для того, чтобы финансировать растущие аппетиты по скупке активов и растущие издержки, не хватало текущих доходов – в результате «Газпром» залез в колоссальную долговую яму. Долг компании, еще в конце 2000 года составлявший 13,5 млрд. долларов, по состоянию на конец 2007 г. достиг 61,6 млрд. долларов, или 66% (две трети) от годовой выручки компании (тогда как для международных нефтегазовых компаний сегодня нормой является соотношение долга к годовой выручке на уровне не более 10-15%).

Огромные выплаты по долгу препятствуют инвестициям. Более того, существует риск, что в случае ухудшения экспортной ценовой конъюнктуры «Газпрому» придется сокращать инвестиции или даже оказаться банкротом.

Последствиями этого, скорее всего, будут ускоренный рост цен на газ для российских потребителей, усугубление кризиса в газодобыче, возможная растрата накопленных государством финансовых ресурсов на спасение «Газпрома» от банкротства.

Вот и получается, что ресурсы газа, находящиеся в земле, вроде бы «принадлежат народу», а в реальности решения о том, как распоряжаться ими, добывать или не добывать газ, принимает узкая группа лиц, приближенных к руководству страны.

Манипуляции с акциями «Газпрома»

В начале 2000-х годов возврат под контроль «Газпрома» его акций, выведенных из-под контроля компании при Реме Вяхиреве, стал одним из шумных проектов Путина. В частности, широкий резонанс получила история по возврату 4,8% акций «Газпрома» у компании «Стройтрансгаз».

Однако после возврата собственных акций на баланс «Газпрома» они стали странным образом исчезать. Процесс этот был постепенным, но желающие могут проследить за его ходом через ежеквартальные финансовые отчеты «Газпрома» по международным стандартам (МСФО): в каждом из таких отчетов публикуются данные о количестве акций «Газпрома», находящихся на балансе его дочерних компаний.

Итак, по состоянию на 31 марта 2003 г., как следует из финансового отчета по МСФО за первый квартал 2003 г., под контролем «дочек» «Газпрома» находилось 17,4% его акций. По состоянию на 31 декабря 2007 г. — уже всего лишь 0,3%. При этом в 2005 г. 10,7% акций было выкуплено принадлежащей государству компанией «Роснефтегаз».

Но 17,4% – 10,7% – 0,3% = 6,4%. Таким образом, начиная с 2003 года 6,4% акций куда-то пропали с баланса «Газпрома». Причем крупнейшее по масштабам исчезновение наблюдалось в течение 2007 года: если по состоянию на 1 января «дочки» «Газпрома» контролировали 3,4% акций компании, то к концу года — уже 0,3%.

Часть акций, по всей видимости, была исключена из отчетности в связи с прекращением учета показателей пенсионного фонда «Газфонд» (находящегося под управлением друга Путина Ковальчука) в консолидированной финансовой отчетности «Газпрома». «Газпром» также объясняет, что он периодически покупает и продает свои собственные акции на рынке.

Однако по итогам последних пяти лет мало-помалу крупный пакет акций «Газпрома» исчез с баланса его дочерних компаний. Куда? Точно неизвестно.

<…> Это второй по величине пакет после государственного пакета акций в «Газпроме», равный доле, принадлежащей немецкой компании E.ON-Ruhrgas. Размер дивидендов по такому количеству акций, исходя из уровня газпромовских дивидендов 2007 года, составляет свыше 170 млн долларов в год, а исходя из уровня дивидендных выплат, принятого, например, в российских частных нефтяных компаниях, — примерно 1,1—1,7 миллиарда долларов. Владелец такого пакета может рассчитывать на проведение своего кандидата в число 11 членов совета директоров «Газпрома».

Как такой пакет мог пропасть из-под прямого контроля государства — вообще непонятно. <…>

Если бы эти 6,4% акций были проданы на открытом рынке с аукциона сегодня, «Газпром» мог бы получить до 20 млрд долларов, которые могли быть направлены на развитие газодобычи.

Стоит упомянуть и еще об одной афере с акциями «Газпрома» — «выкупе» государством 10,7% акций летом 2005 года с целью доведения государственного пакета акций в «Газпроме» до контрольного.

<…> Государство фактически могло вернуть себе контроль малой кровью, за относительно небольшие деньги, переведя акции с баланса «дочек» «Газпрома» на баланс материнской компании и погасив их как казначейские акции. В этом случае государство бесплатно увеличило бы свой пакет акций с 39,3% [ 1 ] до почти 48%, а оставшиеся чуть более 2% акций можно было бы докупить на рынке (стоимость такого пакета составила бы в 2003 г. не более 500—700 миллионов долларов).

Такие предложения обсуждались в российском правительстве еще в 2000 году. Платить из бюджета огромные деньги за обратный выкуп газпромовских акций было очевидно неразумным с экономической точки зрения — не лучше ли было бы потратить эти государственные средства, например, на преодоление дефицита Пенсионного фонда?

Однако государство предпочло, во-первых, дождаться, пока рыночная капитализация «Газпрома» вырастет и выкупаемые акции подорожают, а во-вторых, вместо незатратного погашения казначейских акций выкупить у «Газпрома» 10,7% акций за большие деньги летом 2005 года. На выкуп было потрачено 7,2 млрд долларов бюджетных средств — в 10 раз больше, чем те деньги, на которые можно было бы докупить 2% акций «Газпрома» на рынке в 2003 году. Через пару месяцев, в сентябре 2005 года, эти деньги будут использованы для оплаты сделки по выкупу нефтяной компании «Сибнефть» у Романа Абрамовича.

<…> Бюджет потерял на этой сделке не менее 6,5 млрд долларов. Интересно, подходит ли подобная «сделка» под определение «преступная растрата бюджетных средств»?

Кстати, «выкупленные» в 2005 году 10,7% акций так и не перешли в собственность Российской Федерации, продолжая «болтаться» на балансе компании «Роснефтегаз».

Выкуп «Сибнефти»

В сентябре—ноябре 2005 года «Газпром» выкупил 75% акций «Сибнефти» у компании Millhouse Capital, которую считают принадлежащей Роману Абрамовичу (хотя в докладе «Путин. Итоги» мы отмечали, что истинные владельцы неизвестны).

Мы уже подробно писали об этой сделке; писали о том, как перед ее проведением кто-то искусственно разогревал на рынке цену «Сибнефти» («Ведомости», «Сибнефть» разогрели», 28 сентября 2005 г.). Еще в начале 2005 года акции стоили 3 доллара за штуку, а на момент совершения сделки — уже 4 доллара.

Теперь, по прошествии почти трех лет после окончания сделки по «Сибнефти», можно с уверенностью констатировать, что вхождение «Газпрома» в управление нефтяным бизнесом оказалось провальным. Среднесуточная нефтедобыча «Сибнефти» упала с 95,8 тысячи тонн в сутки в сентябре 2005 г., когда компания была куплена, до 84,7 тысячи тонн в июне 2008 года — или на 11,5% менее чем за три года.

«Газпром» инвестировал 13,7 млрд долларов в провальный проект с точки зрения производственных результатов, очевидно переплатив при этом структурам Романа Абрамовича. Куратором этой сделки был непосредственно В.?Путин. Однако никакой ответственности за бездарный и провальный проект по покупке «Сибнефти» никто не понес.

«Согаз»

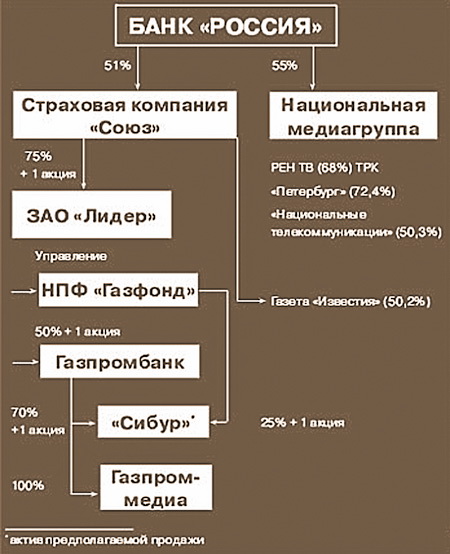

Продажа «Согаза» стала первым примером передачи активов «Газпрома» в собственность личных друзей Путина. «Согаз» — «Страховое общество газовой промышленности» — одна из крупнейших страховых компаний России. В 2004 году «Согаз» занимал 6-е место в рейтинге российских страховых компаний с размером страховой премии около 500 млн долларов.

<…> «Согаз» был продан «Газпромом» <…> консорциуму в составе банка «Еврофинанс Моснарбанк», «Северсталь-групп» и банка «Россия». Из отчетности «Согаза» за I квартал 2005 г. стало ясно, что 51% «Согаза» позже были перепроданы 100-процентной «дочке» петербургского банка «Россия», фирме «Аброс». Еще 12,5% оказались под контролем компании «Акцепт», владеющей 3,93% банка «Россия».

По данным российских СМИ, компания «Акцепт» на 99,99% принадлежит Михаилу Шеломову, сыну двоюродной сестры второго президента России Владимира Путина.

Банк «Россия» был создан в 1990 г., его основным вкладчиком было управление делами Ленинградского обкома КПСС. По данным российских СМИ, крупнейшим акционером банка является председатель его совета директоров Юрий Ковальчук, знакомый с президентом Путиным со времени его работы в Петербурге. По данным СМИ, Юрий Ковальчук — один из наиболее близких к Владимиру Путину бизнесменов. <…>

Так «Газпром» потерял контроль над крупнейшей страховой компанией. После перехода под контроль банка «Россия» бизнес «Согаза» быстро вырос: страховая премия увеличилась с 500 млн долл. в 2004 г. до почти 1,5 млрд долл. в 2007 г. По оценке российских СМИ [ 2 ], главным фактором роста премии стало заключение договоров с крупными государственными компаниями (в том числе «Росэнергоатомом», РЖД и другими). <…>

По оценке руководства банка «Россия» [ 3 ], покупка «Согаза» обошлась им примерно в 120 млн долл., тогда как в настоящее время стоимость компании может составлять 1,5—2 млрд долларов. <…>

«Газфонд» и Газпромбанк

В августе 2006 г. «Согаз», уже принадлежавший банку «Россия», купил 75% плюс 1 акция компании «Лидер», управляющей пенсионным фондом «Газпрома» — «Газфондом». «Газфонд» — крупнейший негосударственный пенсионный фонд страны, пенсионные резервы которого на 1 июля 2006?г. составляли более 6 млрд долларов.

Эти средства не принадлежат пенсионному фонду и управляющей им компании «Лидер», однако они могут инвестироваться в любые проекты, в которые их захочет инвестировать УК. К моменту покупки управляющей компании «Лидер» владельцы банка «Россия» уже подготовились к установлению контроля над пенсионным фондом: в 2005?г. президентом «Газфонда» стал Юрий Шамалов, сын Николая Шамалова, с конца 2004 г. являвшегося акционером банка «Россия».

На деньги «Газфонда» и был куплен контрольный пакет акций Газпромбанка, одного из крупнейших банков страны <…>.

В конце 2006 г. совет директоров «Газпрома» одобрил отчуждение части акций Газпромбанка не за деньги, а в обмен на принадлежащий «Газфонду» пакет акций «Мосэнерго». «Газпром» мог оставить «Мосэнерго» себе, мог продать на рынке акции как этой электроэнергетической компании, так и самого Газпромбанка. Но в итоге предпочли совершить такой «обмен», в результате которого к апрелю 2007 года, как следовало из сообщения пресс-службы Газпромбанка, контроль над банком (50% + 1 акция) консолидировал «Газфонд». Газпромбанк, рыночная стоимость которого оценивается рядом экспертов в 25 млрд долл., уплыл из «Газпрома», при этом «Газпром» не получил ни копейки живых денег за ценный актив.

«Газпром-медиа»

В ходе многочисленных внутренних разменов активов случилось так, что из-под прямого контроля «Газпрома» исчез крупнейший в России медиахолдинг «Газпром-медиа». В состав «Газпром-медиа» входят телеканалы НТВ, ТНТ и другие медиаактивы. Акции холдинга были переведены на баланс Газпромбанка еще до того, как контрольный пакет акций банка достался «Газфонду», т.е. попал в бизнес-империю банка «Россия» и Юрия Ковальчука. Когда в июле 2005 года акции группы «Газпром-медиа» и телеканалов НТВ и ТНТ были переданы Газпромбанку (тогда это было еще обыкновенной внутренней сделкой в рамках группы «Газпром»), «Газпром» получил за эти активы от Газпромбанка всего 166 млн долларов.

Однако уже через два года, после того как «Газпром-медиа» в составе активов Газпромбанка перекочевали под контроль банка «Россия», вице-премьер Дмитрий Медведев озвучил данные новой оценки стоимости активов «Газпром-медиа» — 7,5 млрд долларов. Получается, что «Газпром» отдал эти активы в десятки раз — или более чем на 7,3 млрд долларов — дешевле реальной стоимости!

Вместе с «Газпром-медиа» в руках банка «Россия» сегодня оказались сконцентрированы другие крупнейшие медиаактивы — телекомпании РЕН ТВ и «Санкт-Петербург — Пятый канал», наиболее читаемая в стране газета «Комсомольская правда», десятки теле- и радиокомпаний и газет. В 2005—2007 гг. медиагруппа выиграла конкурс на право вещания в 41 регионе России, затем получила частоты еще в 29 регионах. Упущенная выгода «Газпрома» от потери контроля над «Газпром-медиа» составила более 7,3 млрд долларов.

«Росукрэнерго»

Сомнительная схема с использованием непрозрачных посредников для перепродажи туркменского газа Украине и последующего реэкспорта части этого газа в Европу была создана группой Путина еще в 2002 году. Во времена Рема Вяхирева подобными сомнительными операциями занималась компания «Итера». <…>

В начале путинского президентства существовали серьезные надежды на то, что такого рода посредники исчезнут из отношений в газовом треугольнике Туркменистан—Россия—Украина, и «Газпром» станет напрямую получать коммерческую выгоду от участия в этих отношениях.

Однако уже в 2003 году пользовавшуюся благосклонностью Рема Вяхирева «Итеру» сменила посредническая компания EuralTransGas, зарегистрированная в Венгрии четырьмя физическими лицами в 2002 году. В 2004 году, по оценке Вадима Клейнера [ 4 ] из инвестиционного фонда Hermitage Capital Management (главе этого фонда Уильяму Браудеру было позже отказано в российской визе, а против сотрудников фонда в России было открыто преследование), акционера «Газпрома», пытавшегося протестовать против вывода денежных средств из компании, «Газпром» подарил посреднику EuralTransGas 767 млн долларов прибыли от операций по перепродаже туркменского газа Украине и его последующего реэкспорта.

Начиная с 2005 года EuralTransGas уступил роль посредника в операциях в газовом треугольнике Туркменистан—Россия—Украина зарегистрированной в Швейцарии компании «Росукрэнерго», получившей эксклюзивное право перепродажи туркменского газа Украине. Учредителями «Росукрэнерго» выступили Газпромбанк с долей 50% и неизвестные лица. Многократно звучали подозрения в причастности к «Росукрэнерго» и EuralTransGas криминальных авторитетов, позже во владении долями в этих компаниях признались бизнесмены Дмитрий Фирташ и Иван Фурсин. Несмотря на то, что теперь «Газпром» через Газпромбанк получал свою долю прибыли от перепродажи туркменского газа Украине и его последующего реэкспорта в Европу, доля прибыли, не доставшаяся «Газпрому» и ушедшая в 2005 г. неизвестным на тот момент совладельцам «Росукрэнерго», составила 478 млн долларов.

Таким образом, в 2004—¬2005 годах «Газпром» попросту подарил непонятным посредникам 1,25 млрд долларов прибыли от торговли туркменским газом с Украиной.

Однако роль «Росукрэнерго» в дальнейшем только расширилась. После печально знаменитого газового соглашения между Россией и Украиной от 4 января 2006 года «Росукрэнерго» получила эксклюзивные права перепродажи всего российского и центральноазиатского газа Украине. Этим соглашением прямые договорные отношения между «Газпромом» и «Нафтогазом Украины» были ликвидированы. Как мы покажем ниже, схема эта не была коммерчески успешной для «Газпрома».

В конце 2006 года, прямо перед тем, как Газпромбанк перешел под контроль банка «Россия», «Газпром» выкупил у него 50% акций «Росукрэнерго» за 2,3 млрд евро (около 3,5 млрд долларов). Кроме того, незадолго до этого Газпромбанк и частные акционеры «Росукрэнерго» получили дивиденды на общую сумму 730 млн долларов. Таким образом, перед передачей Газпромбанка под контроль банку «Россия» «Газпром» дополнительно накачал его миллиардами наличных, доставшихся банку «Россия».

Взамен «Газпрому» досталась доля в непонятном, созданном им же самим на ровном месте посреднике, судьба которого не ясна. Если завтра будет принято решение о полном исключении «Росукрэнерго» из схемы продажи газа Украине — окажется, что «Газпром» выбросил в окно около 3,5 млрд долларов, выложенных за пакет акций этой компании.

В совокупности с потерями средств в прежние годы из-за использования посредников в отношениях по поставкам туркменского газа в Украину «Газпром», таким образом, потерял на «посреднических» аферах около 5 млрд долларов.<…>

«Сибур»

История с попыткой продажи частным лицам нефтегазохимического холдинга «Сибур» в 2008 году — пожалуй, наиболее дерзкий пример действий по выводу активов из «Газпрома» в последние годы. «Сибур» — крупнейшая нефтегазохимическая компания страны. Ее оборот в 2007 году составил 6 млрд долларов, операционная прибыль — 1,2 млрд долларов.

В 2002—2003 годах история с возвратом «Сибура», после попытки бывшего президента «Сибура» Якова Голдовского вывести эту компанию из-под контроля «Газпрома», стала одним из громких эпизодов пропагандистской кампании Путина по возврату активов, утраченных во времена Рема Вяхирева. <…>

Однако оказалось, что «Сибур» возвращали лишь для того, чтобы вновь отдать в собственность неких частных лиц <…>. Сначала в ходе целого ряда манипуляций «Сибур» ушел из-под прямого контроля «Газпрома» и оказался в руках Газпромбанка (70% минус 1 акция) и «Газфонда» (25% плюс 1 акция), которые позже уплыли из-под контроля «Газпрома» в руки банка «Россия» (подробнее об этом мы писали выше). При этом в 2005 г. «Газпром» списал «Сибуру» 40 млрд рублей долга.

<…> 22 апреля 2008 г. президент «Сибура» Дмитрий Конов и еще четыре топ-менеджера компании проинформировали совет директоров «Сибура» о намерении начать переговоры с Газпромбанком о выкупе контрольного пакета акций «Сибура» на имя принадлежащего им кипрского офшора Hidron Holdings Limited. Уже через пять дней стороны согласовали цену и предварительные условия сделки. По данным российских СМИ, Hidron выкупит у Газпромбанка все 70% акций «Сибура» исходя из предварительной оценки стоимости всей компании в 3,8 млрд долларов.

В это же время, по оценкам ряда аналитиков, справедливая оценка стоимости «Сибура» составляет не менее 6,5 млрд долларов.

Почти половина суммы, которую менеджеры «Сибура» должны будут выплатить Газпромбанку по условиям сделки (25 млрд рублей из 53,5 млрд), будет взята у самого Газпромбанка в кредит с рассрочкой на три года. По сути, Газпромбанк сам же профинансирует покупателям сделку! К тому же после выкупа «Сибура» его новые владельцы могут продать «Газпрому» обратно дочерние бизнесы «Сибур-Русские шины» и «Сибур-Минудобрения» — по всей видимости, теперь уже с наценкой.

Непонятно, за какие заслуги пятерым топ-менеджерам «Сибура», работающим в компании всего несколько лет, делается такой роскошный подарок? <…> К тому же непонятно, кто является реальным бенефициаром компании-покупателя — кипрской Hidron Holdings Ltd. Судя по скорости и фантастическим условиям сделки, есть все основания полагать, что это вовсе не Конов и Ко, а некий высокопоставленный государственный чиновник, которого, возможно, таким образом хотят вознаградить за то, что пахал, как раб на галерах.

В целом на всей истории с «Сибуром» «Газпром» может потерять не менее 3 млрд долларов.

Аферы с выводом активов из «Газпрома»: итоги

В последние годы в результате афер, связанных с выводом активов из «Газпрома», компания лишилась контроля над активами общей стоимостью более 60 млрд долларов (6,4% собственных акций, пакеты акций в Газпромбанке, «Согазе», «Сибуре», «Газпром-медиа», активы крупнейшего негосударственного пенсионного фонда «Газфонд») и денежных средств в сумме почти 20 млрд долларов, выведенных из компании под предлогом покупки акций «Сибнефти» и махинаций с трейдером «Росукрэнерго».

Размер упущенной выгоды «Газпрома» от этих сделок, по нашей оценке, примерно эквивалентен стоимости промышленного освоения Штокмановского, Бованенковского и ряда других новых крупных газовых месторождений, вместе взятых. Эти средства могли бы пойти на развитие газодобывающей отрасли, обеспечение надежного газоснабжения российских потребителей.

Однако вместо этого мы видели в основном усилия, направленные на укрепление бизнес-империи банка «Россия», построенной на выведенных из «Газпрома» активах (см. схему).

Владимир Милов, Борис Немцов.

«Новая газета», № 63 от 28 августа 2008 г., № 65 от 4 сентября 2008 г.

1 С учетом 0,9% акций, принадлежавших подконтрольной государству компании «Росгазификация».

2 Подробнее см. «Ведомости», «Помощники «России». Как Юрий Ковальчук выстроил свою империю», 24 июля 2008 г.

3 Интервью председателя правления банка «Россия» Д. Лебедева «Надо быть готовым к тому, что ужалят», «Ведомости», 17 июня 2008 г.

4 Источник: презентация «How Should Gazprom Be Managed in Russia’s National Interests and the Interests of It’s Shareholders». Vadim Kleiner, Gazprom Board Candidate, июнь 2005 г.

.jpg)