Мы ставим точки над I

ОСНОВАНА В АВГУСТЕ 2000 года

Читать газету

Архив

Руководитель Центра исследований постиндустриального общества о причинах, результатах и последствиях мирового финансового кризиса

Экономический кризис, обрушившийся на Россию осенью 2008 года, породил множество вопросов. В условиях, когда центральные телеканалы избегают употреблять само слово «кризис», люди пытаются понять, что происходит с финансовой системой страны и мира, чем вызваны возникшие проблемы и как они отразятся на России и ее гражданах. Между тем, выяснилось, что экспертов, способных просто, открыто и непредвзято говорить на данную тему, у нас в стране не так уж много.

|

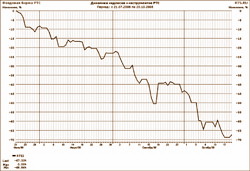

| Динамика индексов и инструментов РТС. Период с 21.07.2008 по 20.10.2008 г. |

Стоит отметить, что помимо научного багажа, Владислав Иноземцев обладает серьезным опытом работы в бизнесе: в 1992-2003 годах он занимал ряд руководящих постов в таких коммерческих структурах, как АО «Межбанковский финансовый дом», КБ «Кредит-Москва» и КБ «Московско-Парижский банк».

В январе 2006 года Владислав Леонидович по приглашению Центра социального проектирования «Возрождение» приезжал в Псков и в качестве эксперта принял участие в заседании дискуссионного клуба Северо-западного регионального центра публичной политики на тему «Стратегическое позиционирование России в XXI веке».

Пользуясь давним знакомством [ 1 ], «Псковская губерния» обратилась к г-ну Иноземцеву с просьбой ответить на злободневные вопросы. Мы представляем вниманию читателей эксклюзивное интервью с Владиславом Иноземцевым.

«Было бы разумно допустить развитие кризиса по тяжелому варианту»

|

| Владислав Леонидович Иноземцев, доктор экономических наук, научный руководитель Центра исследований постиндустриального общества, издатель и главный редактор журнала «Свободная мысль-XXI». Фото: Александр Тимофеев. |

- Я думаю, что кризис, который мы сейчас наблюдаем, нельзя было предотвратить. Он должен был случиться еще раньше.

Все мы помним, как в конце 1990-х годов фондовый рынок в США оказался серьезно переоцененным и с 2000 года началось резкое снижение котировок акций. Для спасения экономики Федеральная резервная система резко понизила процентные ставки, и в течение нескольких лет в экономику вливались фактически бесплатные деньги. Следствием этого стало резкое повышение цен на активы – недвижимость, нефть, промышленные металлы и многие другие биржевые товары. Возник пузырь, и рано или поздно он должен был лопнуть.

Мне кажется, что монетарные власти не могли предотвратить кризис, потому что истоки слишком глубоки и коренятся еще в 1990-х годах. Главной причиной кризиса стало перенасыщение экономики деньгами, искусственно созданными финансовыми институтами на Западе – через кредиты, фьючерсы, опционы и производные финансовые инструменты. Поэтому на вопрос, можно ли было предотвратить кризис, ответ только один – нет, его предотвратить было нельзя, он имплицитно существовал и давно был заложен в финансовой системе.

- В какой момент кризис прошел точку невозврата?

- Понимаете, я бы не стал ставить вопрос так. Любой кризис представляет собой как испытание для экономических субъектов, так и некий радикальный сдвиг в экономике, формирование новой экономической структуры, появление новых возможностей. И я бы не считал кризис однозначным злом. Он лишь подчеркивает, что в экономике возникли дисбалансы и их нужно восстановить. В этом отношении кризис не имеет точек невозврата. Он до сих пор развивается по нарастающей. По большому счету, действия ФРС в начале 2000-х годов были направлены именно на то, чтобы кризис, который должен был случиться на рубеже столетий, был оттянут на несколько лет. Близкого конца ему пока не видно – и о точке невозврата говорить рано.

|

| Центральный банк России может сделать всё, что угодно, с курсом рубля, но не может оказать никакого влияния на мировой финансовый кризис. |

- Безусловно, была; более того – она остается. Я бы даже сказал, что наше правительство, хотя его часто критикуют, в действительности поступает (может быть, по причине рационального расчета, может быть, по причине неумелости) достаточно разумно.

Оно фактически не выкидывает на рынок больших денег, фондовый рынок обесценивается на малых объемах сделок, попытки властей сводятся к словесным интервенциям. Те деньги, которые вброшены через большие государственные банки, расходуются крайне осторожно, не доходят до мелких и средних банков и не доходят до производителей. Я думаю, что в руководстве страны понимают: бесконтрольное расходование этих средств может привести к очень печальным последствиям.

Вопрос здесь не только в том, что может развиться высокая инфляция или начаться вывод капитала, но и в том, что на сегодняшний день – пока мы не видим каких-то первых результатов кризиса – очень сложно выработать адекватные меры поддержки. Мне всегда казалось, что правильной стратегией – и в США, и в Европе, и у нас – было бы дать кризису развиться, устранить с рынка неконкурентные производства, допустить банкротства несостоятельных банков (а я уверен, что в США за банкротством ряда крупных банков стоит безответственная финансовая политика).

Было бы вполне разумно допустить развитие кризиса по тяжелому варианту, вымести с рынка несостоятельные финансовые институты и сделать последующий подъем более резким и продолжительным. То, что делается сегодня в западных странах и в России – это, как Вы сказали, попытка смягчить последствия кризиса. Она смягчит кризис, но сделает выход из него более долгим и болезненным, потому что все-таки задача кризиса – устранить с рынка несостоятельные банки, сдуть пузырь на фондовом рынке и увеличить конкуренцию. Я думаю, что у наших властей есть возможность смягчить последствия кризиса с учетом тех резервов, которые существуют в стране. Но я лично не до конца убежден, насколько это нужно.

«Внешний долг российских корпораций превышает золотовалютные резервы страны»

|

| Мировой финансовый кризис начался на главной улице американских деловых кругов Wall street, от неё же в основном зависит его разрешение. |

- Я думаю, что в них есть нечто общее, но, конечно, различий больше.

Кризис 1998 года был спровоцирован тем, что РФ как суверенный заемщик привлекла большое количество зарубежных кредитов. Налоги собирались плохо и фактически поступления валюты в страну ввиду понижательной тенденции цен на нефть снижались. В результате возникла ситуация, когда государство вынуждено было расплачиваться со своими кредиторами как на внутреннем рынке, как и на внешнем, не имея необходимых средств.

При этом внешние займы были номинированы в долларах, а поступления в казну шли в рублях. Соответственно, правительство вынуждено было закупать доллары с тем, чтобы расплачиваться с внешними кредиторами. Спрос на доллар рос, а Минфин не мог перекредитовываться на внутреннем рынке, где ставки доходили до 180% годовых при искусственно зафиксированном обменном курсе рубля.

Как мы помним, в 1998 году правительство получило стабилизационный кредит МВФ в размере 6 млрд долларов, что по тем временам было большими деньгами. Но рынок был уже в тот момент в ажиотажном состоянии, и эти деньги, брошенные на биржу для поддержания курса рубля, естественно, очень быстро были потрачены. И реально спрос на валюту был настолько велик, что правительство было вынуждено «отпустить» курс и объявить дефолт по своим обязательствам.

Нечто подобное проходило за год до того в 1997 году во многих странах Юго-Восточной Азии, причем кризисы 1997-98 годов начинались всюду одинаково. Правительства имели большие внешние долги, они должны были значительную часть своих доходов бюджета конвертировать в доллары и расплачиваться по долгам, спрос на доллар рос, соответственно, курс национальных валют падал. Инвесторы, видя такую ситуацию, уходили с местных бирж, выводя капиталы, но для их вывода требовалось еще большее количество иностранной валюты и, соответственно, спрос не мог быть удовлетворен. За курсом валюты падали фондовые рынки, иногда объявлялся дефолт по внешним обязательствам. Таким образом, главной причиной кризиса 1998 года была «перекредитованность» российского правительства. Оно имело слишком маленькие доходы и слишком много долгов.

В этом отношении кризис 2008 года похож на кризис 1998-го по той простой причине, что сегодня мы тоже имеем перекредитованность, но это уже перекредитованность не правительства, а частных и квазигосударственных фирм, а также банковского сектора.

- Опишите масштаб этой проблемы, пожалуйста.

- Сегодня внешний долг российских корпораций, в том числе и с государственным участием, составляет около 540 млрд долларов, то есть чуть-чуть превышает золотовалютные резервы страны. Именно это и есть главная проблема, потому что когда в США и Западной Европе сложилась ситуация недостатка ликвидности в экономке, недостатка денег, у российских компаний нет шансов перекредитоваться на Западе для возврата долгов. В этой ситуации они стремятся максимально саккумулировать ресурсы для возврата внешнего долга. Правительство сейчас помогает – и будет помогать – через Внешэкономбанк покупать обязательства перед западными инвесторами с тем, чтобы российские компании теперь уже не произвели дефолта по своим обязательствам.

Фактически так же, как российское государство в 1990-е годы вело безрассудную политику накопления долга, российские компании поступили десять лет спустя. Они считали, что их доходы будут неизменно высокими, капитализация фондового рынка – значительной, нефтяные цены – заоблачными и поэтому не стесняли себя в заимствованиях на внешних рынках. Если крупные нефтяные компании на Западе имеют отношение долга к объему продаж приблизительно 20-25%, то Газпром, Роснефть, другие российские госкорпорации имеют долг порядка 70-80% объема выручки, что очень много, должен я заметить.

Вот в этом некие общие моменты кризисов 1998 и 2008 года. Но это общее не трансформируется в следующий этап сходства, потому что сегодня долги делают корпорации, что не угрожает стабильности государственных финансов. Мы не столкнемся с обесценением рубля, с дефолтом по суверенному долгу и с проблемой массового банкротства банков.

Отличие скорее всего в том, что кризис 2008 года, безусловно, имеет более серьезно выраженный внешний характер. Президент Д. А. Медведев прав, говоря, что истоки кризиса в Америке, это безрассудство американских банков, финансовых институтов, проводивших безответственную политику. И как следствие – нехватка кредитных ресурсов по всему миру, которая приводит к падению котировок на фондовых рынках, что затрагивает и Россию.

Далее начинается некая саморазвертывающаяся цепочка, когда обвал на фондовом рынке сопровождается обесцениванием залогов, под которые даются кредиты, это сопровождается стремлением банков все меньше и меньше ссужать деньги экономике. Банки терпят убытки, некоторые из них оказываются несостоятельными, возникает волна банкротств, как мы видели в США или Великобритании. Финансовые институты перестают ссужать деньги друг другу, опасаясь нестабильности и фактически кредитный рынок замирает. Вслед за этим, естественно, возникает проблема в реальной экономике.

Россия сегодня является жертвой этих тенденций на мировых финансовых рынках. Если бы их не было, кризис был бы отсрочен на 1,5-2 года, когда бы свое слово сказали снижающиеся цены на нефть. Это бы устранило профицит бюджета, и тогда бы у компаний возникли сложности с финансированием своих проектов уже по причине уменьшения количества нефтедолларов в стране. Но все случилось быстрее именно потому, что на Западе произошел серьезный кредитный кризис.

- Почему падение рынков в России было более стремительным, нежели в США и большинстве европейских стран?

- Этот вопрос очень простой, и ответ на него имеет две составляющих. Во-первых, все-таки фондовые рынки в США и Европе – это рынки гораздо более институциализированные, это более старые рынки, на них обращается гораздо большее количество акций. На рынке США торгуются приблизительно 7 тысяч компаний, на германском рынке около 4 тысяч компаний, в целом в Европе 16 тысяч. При этом оценка этих компаний не так высока, как была в России.

Это парадоксально, но факт: в Германии в конце 2007 года на Франкфуртской бирже торговалось около 4 тысяч бумаг и общая капитализация рынка составляла 64% ВВП – то есть все компании Германии, торгующиеся на фондовых площадках, оценивались в 64% ежегодного германского валового продукта. А в России публично торгуется всего 140 компаний и при этом эти компании – 140, не 4 тысячи – в мае 2008 года оценивались приблизительно в 136% ВВП России.

Российский рынок рос очень быстро, и акции были чудовищно переоценены. Если в той же Германии крупнейшая по капитализации компания «Фольксваген» оценена в 3,4% германского ВВП, то «Газпром» в мае этого года оценивался в 26% российского ВВП. Это, на мой взгляд, показывает, что крупные российские компании были оценены абсолютно неадекватно, это была сугубая спекуляция, которая всячески поощрялась и российским государством, и иностранными инвесторами, но которая не могла продолжаться долго. Поэтому падение было более быстрым и более глубоким.

Кроме того, есть еще одно обстоятельство. Россия – это все-таки страна, которая относится к «развивающимся рынкам». Сами российские руководители упорно позиционируют ее как одну из четырех стран-членов БРИК – группы крупных развивающихся стран: Бразилии, России, Индии и Китая.

Думается, что российские акции должны были проделать путь, скорее похожий на путь китайских или бразильских акций, чем на траекторию индекса Доу-Джонса или крупнейших индексов в Европе. А если мы посмотрим на положение в Китае, то увидим, что в октябре 2007 года индекс Шанхайской биржи находился на уровне в 6100 пунктов, а всего 2 недели назад этот показатель дошел до 1800. То есть это падение почти в 3,5 раза за год. То же самое произошло в Бразилии, почти что то же самое – в Индии. Российский же рынок до мая этого года, хотя все развивающиеся рынки давно уже снижались, показывал рекорд за рекордом, достигая вершины своей «пузыристости».

Но что должны делать западные инвесторы (а они обеспечивают больше половины трансакций на нашем рынке), если они видят, что три остальных крупных развивающихся рынка стремительно падают? Ответ очевиден. Вот мы и повторяем полностью динамику китайского рынка за последний год. И это вписывается в мировые тенденции, и удивляться здесь нечему.

- Политические обстоятельства оказали какое-либо влияние?

- Безусловно, некую роль сыграли и конфликт с Грузией, и позиция правительства по делу МЕЧЕЛа, а также общая незащищенность миноритарных акционеров в России. Но, в любом случае, мне кажется, что российское падение не является чем-то исключительным. В условиях финансовой неопределенности западные инвесторы безусловно будут закрывать позиции в третьих странах (в той же России, в Китае и в других государствах) и выводить деньги на родину для повышения ликвидности своих финансовых систем.

Я не удивлен таким стремительным падением рынка. Да, я не предполагал такого разгрома, но еще в январе-феврале неоднократно в публикациях подчеркивал, что не вижу шанса роста рынка в 2008 году. В январе и феврале индексы находились на уровне 1800 пунктов, и я писал о том, что они закончат год где-то на 1500. Ситуация оказалась гораздо хуже.

«Выдавать деньги всем – значит, порождать абсолютную безответственность»

- Как Вы оцениваете решение правительства России оказать помощь нескольким конкретным банкам? Следовало бы властям дать понять, что на эту помощь может рассчитывать любой российский банк, оказавшийся во время этого кризиса в критической ситуации?

- Знаете, на самом деле на помощь правительства банки вообще не должны рассчитывать – ни большие, ни средние. Это коммерческие структуры, которые должны нести ответственность за свою деятельность. Тот факт, что в кризисной ситуации государство оказывает банкам поддержку – это усвоенный урок, кото¬рый все великие державы вынесли из депрессии 1929-1933 годов, когда в США наступило масштабное банкротство банков, превратившее обычный фондовый кризис в Великую депрессию. То есть развалившийся фондовый рынок вызвал убытки у банков, правительство не пришло им на помощь, банки разорились, вкладчики не получили своих денег, промышленные предприятия – кредитов, потребление населения было максимально сокращено, и страна вступила в полосу депрессии.

С тех пор правительства всех стран, даже таких либеральных как США, считают необходимым предпринимать серьезные действия по спасению своей банковской системы в условиях кризиса. Однако я подчеркну, что помощь банкам должна сопровождаться ликвидацией их самостоятельности, если они попадают в такую ситуацию. Если банк неплатежеспособен, не может и речи быть о том, что необходимо помогать его нынешнему менеджменту. Следует либо национализировать этот банк, либо присоединять его к более крупным банкам; государство, помогая тем или иным финансовым институтам, должно брать их под свой контроль. Что собственно делалось в Америке, что делается и у нас.

Если мы посмотрим на несколько крупных проблем с банками в России в последние недели, это были «КИТ Финанс», банк «Глобэкс», «Связь-банк» и «Собинбанк». Во всех случаях государство через контролируемые им банки скупило активы этих банков, уволило менеджмент и взяло ответственность за сохранность денег вкладчиков и клиентов.

Я думаю, что стремление российского правительства впрыснуть деньги в экономику через несколько конкретных банков оправданно. Потому что в данной ситуации выдавать деньги всем – значит, порождать абсолютную безответственность и, я думаю, стимулировать отток капитала из страны по той простой причине, что эпоха, когда рушатся банки – это идеальное время для того, чтобы выводить активы из банковской системы, тем более если можно возместить эти активы привлеченными у правительства средствами. Мне кажется, позиция правительства по отношению к банкам должна быть жесткая, они должны выживать сами, либо терять свою независимость и присоединяться к более крупным финансовым институтам, либо национализироваться. Их можно будет снова продать инвесторам, когда ситуация нормализуется.

- Насколько соответствует действительности предположение, что банки, которым была оказана масштабная помощь, связаны с конкретными персонами в руководстве РФ и помощь была мотивирована именно этим?

- Вы знаете, я не слышал о таких предположениях. Слышны спекуляции о том, что очень противоречивая инициатива по выделению Исландии кредита в 4 млрд евро, которая сейчас обсуждается в правительстве РФ, связана с тем, что исландские банки, которые сейчас фактически национализированы, вели большое количество операций с российскими деньгами, и там были затронуты интересы серьезных российских олигархов. Условно говоря, выкуп исландских долгов, похоже, является попыткой спасти определенные активы отдельных российских инвесторов. Это, конечно, крайне опасная политика.

Что касается выделения денег крупным госбанкам, я не думаю, что сегодня какие-то крупные российские чиновники прямо связаны с «Газпромбанком», с «ВТБ» или со Сбербанком. Интересы российского чиновничества находятся скорее не столько в банковской сфере, сколько в промышленной – структурах «Роснефти», «Газпрома», их дочерних фирм, строительного комплекса и так далее. Поэтому я думаю, что первоочередная причина, почему госбанки получили финансовую поддержку, это определенная прозрачность этих структур, их управляемость и доверие к профессионализму самих банкиров, которые не растранжирят эти деньги. Саму по себе такую меру я считаю оправданной.

- Что происходит со Стабилизационным фондом России, точнее, образованными из него Резервным фондом и Фондом национального благосостояния? Где они, в каком состоянии и что с ними будет в ситуации всеобщего кризиса?

- Средства этих двух фондов размещаются в иностранные ценные бумаги, имеющие высокие рейтинги надежности – в основном в государственные казначейские обязательства США и европейских стран. В ближайшее время они будут частично использованы для решения возникающих финансовых проблем внутри России.

Я думаю, что правительство может рискнуть разместить некоторую часть этих сумм на российском фондовом рынке, потому что Фонд национального благосостояния, который должен использоваться в том числе для последующего повышения пенсий, социальных платежей, может, видимо, при принятии соответствующего закона быть инвестирован в том числе и в российские ценные бумаги, в акции, облигации.

Что касается Резервного фонда, то это будет последний источник, к которому прибегнет правительство для решения каких-то экстренных проблем. В ближайшее время вряд ли стоит говорить об использовании этих средств – пока речь идет о направлении в банковскую сферу бюджетных профицитов, о снижении налогов и о выделении Банком России кредитов испытывающим сложности банкам. Поэтому о прямом использовании средств Резервного фонда речь пока не идет.

«Возможность России повлиять на мировую финансовую систему серьезно преувеличена»

- Можно ли смягчить негативные воздействия финансового кризиса на реальный сектор экономки, в какой степени это возможно и как это сделать?

- Можно. Для этого необходимо по сути дела открыть промышленным компаниям доступ к кредитам. Я думаю, что это можно было бы сделать двумя радикальными мерами. Дело в том, что сегодня банки испытывают проблемы с ликвидностью ввиду того, в частности, что ранее ими были выданы большие кредиты крупным заемщикам. Банки не могут затребовать эти деньги досрочно. Это нормальные кредиты, заемщики вполне респектабельны, но вытащить эти деньги банки не могут. А к ним приходят вкладчики, требующие свои вклады, нужно возвращать кредиты западным банкам и т. д.

Мне кажется, что в такой ситуации правительству следовало бы провести аукционы по выкупу этих прав требования. В итоге правительство стало бы прямым кредитором крупнейших промышленных предприятий, а банки получили бы значительные собственные средства и смогли бы вновь кредитовать ими реальный сектор.

На мой взгляд, это будет более эффективно, чем просто давать банкам деньги на наращивание кредитной активности. Потому что если банки понимают, что к ним пришли деньги ЦБ и Минфина, они будут крайне осторожно выдавать их в долг. Если же они получают досрочный возврат их собственных денег, которые они уже один раз выдали, они будут более свободны в своих действиях, менее скованы государственным вмешательством. На мой взгляд, такого рода схема может быть эффективной.

Помимо этого, государству следует немедленно выделить пул банков – тридцать, может быть, пятьдесят крупных банков и гарантировать все выданные ими друг другу межбанковские кредиты. Дело в том, что на сегодняшний день у банков есть деньги, но они боятся давать их друг другу. Я думаю, что если бы государство застраховало все межбанковские кредиты в рамках пула из первых тридцати или пятидесяти банков России, межбанковский рынок бы ожил и ликвидность на финансовом рынке начала восстанавливаться.

- До какой степени российские власти должны координировать предпринимаемые ими меры по спасению экономики с правительствами других стран и через какие институты должны предприниматься координирующие меры?

- Я бы рискнул сказать, что не должны никак. Потому что российская экономика, хотя и интегрирована в мировую, достаточно самостоятельна. Я понимаю, когда мы говорим о координации в зоне евро, где тринадцать стран имеют единую валюту: тут, безусловно, нужна координация. Когда в странах еврозоны работают фактически одни и те же банки в разных странах – это тоже требует координации. Что касается США – их действия также требуют коор¬динации просто потому, что доллар является мировой резервной валютой. И любые действия правительства США и Федеральной резервной системы имеют серьезное влияние на мировую экономику, поэтому США должны консульти¬роваться со своими партнерами.

Россия не является эмитентом резервной валюты – рубль неконвертируем. Российские банки не выступают кредиторами других международных банков. Государственный внешний долг России невелик. Поэтому Россия может, на мой взгляд, отвечать на произошедший в ней кризис без оглядки на другие страны, потому что никаких последствий для этих других стран ни российский кризис, ни преодоление российского кризиса не вызовут.

Крах российской банковской системы не произведет в мировой экономике никаких пертурбаций. А если рухнет банковская система Америки, мир вступит в полосу экономического хаоса, если рухнет финансовая система Европы, вторая мировая валюта, евро, будет на долгое время дезориентирована и крупнейшая экономика в мире – Европейский Союз – вступит в серьезную рецессию. Если российская банковская система фактически развалится, Россия не прекратит быть экспортером энергоносителей, российский рубль как нигде не принимался в мире, так и не будет приниматься. И других последствий тоже будет не слишком много. Поэтому мне кажется, Россия реально не обязана оглядываться на другие страны просто потому, что она не связана с ними большим количеством обязательств.

Максимум, что может сделать Россия – принять участие в каких-то совместных программах Международного валютного фонда. Но я скептически отношусь к МВФ; мне кажется, что в рамках этого института никаких серьезных решений не принимается. Что же касается России как игрока на мировом рынке с точки зрения валютных резервов, о которых у нас часто говорят, то это иллюзорное могущество. Потому что наши резервы быстро сокращаются уже второй месяц подряд.

Сейчас они составляют около 520 млрд долларов, из них где-то 120-140 млрд вложены в ценные бумаги западных банков и государственные ценные бумаги США и стран ЕС, то есть они уже пришли на западные рынки. Остается около 350 млрд долларов, из которых, я думаю, не меньше 200 млрд долларов будет за эту зиму потрачено на стабилизацию своей банковской системы. А имея 100-150 млрд долларов относительно свободных средств, Россия является гораздо менее крупным игроком, чем Китай с 1,5 трлн долларов, чем Япония с 1 трлн 300 млрд долларов резерва, чем арабские страны, которые обладают сейчас почти что 1 трлн долларов резервов.

В данном случае мне кажется, что возможность России повлиять на мировую финансовую систему как в хорошую сторону, так и в плохую серьезно преувеличена.

«Ни одно правительство ни в одной стране не готово сказать это народу»

- Дошел ли кризис до нижней точки в США, Европе и России?

- Я думаю, что нет. Но кризис в США, Европе и России принципиально будет отличаться друг от друга.

В США сейчас фондовый рынок резко упал, цены на недвижимость снижаются уже полтора года, но, безусловно, не достигли своей нижней точки. При этом банковский кризис стал реальностью только буквально в прошлом месяце, и через месяц-два реальный сектор экономики почувствует всю мощь кризиса – то есть сократятся кредиты, уменьшится производство и Америка войдет в рецессию.

Безработица в США может достичь в ходе этой рецессии значения где-то около 8% при нынешних 6,1%, инфляция – 5,5-6% против теперешних 4,2%, фондовый рынок тоже имеет запас падения – до 7-7,5 тысяч пунктов по индексу Доу-Джонса. Два-три квартала подряд США будут иметь отрицательные темпы роста.

Я думаю, что в Европе будет происходить все то же самое, но в более мягкой форме, потому что европейские экономики меньше зависят от фондового рынка, они в меньшей мере перекредитованы, чем американская экономика. На сегодняшний день в США долг домохозяйств и частных лиц составляет более 100% ВВП, в Европе около 30%. То есть в этом отношении Европа легче пройдет этот кризис, может, он будет чуть-чуть более затяжным, но падение будет более плавным. Еще раз повторю: пик кризиса в США и Европе будет пройден в начале следующего года, в январе-феврале.

В России я думаю, сложится иная ситуация. Нынешние усилия властей по стабилизации финансового рынка дадут свои результаты и к концу этого года рынок стабилизируется. Я думаю, что индекс РТС повысится, не перешагнув 1000 пунктов, банки возобновят межбанковские операции, госкомпании будут перекредитованы, а долги их перед западными банками погашены.

Но такого рода усилия потребуют больших финансовых вливаний, которые исчерпают резервы правительства. Они сократятся где-то с 590 млрд долларов на начало августа этого года до 250-300 млрд долларов. И если мировая экономика не начнет рост где-то к концу весны, наши банки столкнутся с дополнительными проблемами, придется отдавать еще значительную часть долгов в конце второго квартала следующего года.

Поэтому я думаю, что – особенно в условиях снижающихся цен на нефть – мы можем иметь две волны кризиса: первую, которую наблюдаем сейчас, выход из нее к Новому году и резкое скатывание в промышленный спад и серьезные финансовые проблемы к маю-июню.

- Сколько тогда может продлиться кризис и что будет влиять на его продолжительность?

- Я думаю, кризис продлится достаточно долго. Я бы сказал, что ранее 2010 года мы не увидим экономического подъема. На его продолжительность будет влиять поведение государств: чем больше они будут поддерживать проблемные банки, тем более длительным будет кризис. Как я уже говорил в начале этого интервью, чем быстрее пойдут серьезные структурные изменения в экономике, чем быстрее экономика очистится от невозвращенных кредитов, тем быстрее начнется промышленный подъем.

Мы видели в России после 1998 года быстрый промышленный рост, и мы видели то же самое в Азии в 1997-1998 годах, в Аргентине после кризиса 2001 года. Рост будет тем более быстрым, чем более радикальным будет кризис. Это, на мой взгляд, довольно самоочевидная вещь. Но так как ни одно правительство ни в одной стране не готово сказать народу это, все правительства, все монетарные власти будут стремиться сделать кризис более мягким, и как таковой он будет более долгим. Поэтому мне кажется, что ранее 2010 года мы не увидим устойчивого экономического роста в основных промышленно развитых странах.

- Какое влияние на ход кризиса могут оказать результаты президентских выборов в США?

- Я думаю, что никакого, потому что оба кандидата – и сенатор Маккейн, и сенатор Обама – имеют схожий взгляд на пути преодоления кризиса и методы работы с проблемными банками. Я думаю, никто из них не сможет в ближай¬шие полгода-год серьезно влиять на происходящее в экономике, так как «план Полсона» уже принят Конгрессом и стал законом. Это произошло до выборов, еще две недели назад. И этот план будет выполняться, и программа помощи, и основные рамки этой программы уже определены. Эффект от нее станет ясен через 4-8 месяцев, то есть до конца лета американцы будут жить в той экономической ситуации, которая определена до выборов. К концу 2009 года экономика и сама понемногу станет выбираться из этой ямы. Поэтому влияние нового президента США на экономическое восстановление будет небольшим.

- Какое влияние окажет кризис на доллар, евро и рубль?

- Я был крайне удивлен тому, что доллар укрепился в последние несколько месяцев против евро и йены. На мой взгляд, экономика США находится в таком тяжелом состоянии, что рост доллара продиктован только спекулятивными обстоятельствами. США имеют торговый дефицит порядка 800 млрд долларов, сейчас бюджет будет сведен с дефицитом более, чем в 1 трлн, чего никогда не было раньше. В такой ситуации валюта страны-должника, тем более еще не показывающей экономического роста, объективно не может дорожать.

В то же время есть факты, которыми нельзя пренебрегать: доллар усилился в последние месяцы на основании того, что американские и международные инвесторы стали продавать активы по всему миру. Часто эти активы были номинированы в местных валютах, и на всех крупных рынках мира возник серьезный спрос на доллар как на валюту, в которой репатриируются капиталы в Америку.

То же самое происходит и потому, что американские банки вынуждены привлекать за границей дополнительные средства для поддержания своей деятельности, и они тоже их привлекают в долларах. Ставки по этим кредитам достаточно высоки и вложения в доллар становятся привлекательными. Поэтому чем больше будет проблем у американских банков, тем больше они будут охотиться за деньгами, тем более дорог будет доллар на мировых рынках. Это парадоксально, но факт.

Есть и другая тенденция. Доллар – это валюта, в которой оценены многие капитальные активы, в первую очередь нефть, цветные металлы, зерно, золото. Как только возникает призрак рецессии, цены на такого рода товары начинают стремительно падать. Золото, например, стоило 1000 долларов за унцию еще два месяца назад, а сейчас стоит 750.

Но если золото в долларах подешевело на четверть, это значит, что доллар, выраженный в золоте, подорожал на треть. По аналогии можно сказать: не нефть подешевела вдвое по отношению к доллару, а доллар подорожал вдвое по отношению к нефти. Поэтому неизбежное ныне снижение цен на рынках сырья также подталкивает доллар вверх – и я думаю, что доллар будет в ближайшее время достаточно крепким – 1,35-1,4 доллара за евро.

Что касается рубля, его судьба находится всецело в руках Центрального банка РФ. Прогноза на его курс я делать никогда не буду и не могу, просто потому, что он не отражает реальной рыночной ситуации. У Центрального банка есть резервы для того, чтобы довести его курс до 15, есть средства, чтобы при необходимости сделать его 35 – и поэтому ответ на вопрос о том, каким он будет, зависит от целей Центрального банка на тот момент.

«Мы в последние годы жили не по средствам»

- Как должно действовать государство, чтобы не спровоцировать панику у граждан, не стимулировать «зачистку» банковских вкладов и не усугубить кризис?

- Я думаю, что государство должно гарантировать 100% вкладов граждан в банках. Не говорить о 200 тысячах рублей, 400 тысячах рублей, 700 тысячах рублей. Нужно гарантировать полный объем депозитов частных лиц во всех российских коммерческих банках. Я думаю, это поможет предотвратить отток средств частных вкладчиков и будет служить нераспространению кризисных явлений. Я думаю, это единственный метод.

- Можно ли в сложившейся ситуации каким-либо образом защитить малый и средний бизнес, попавший в чрезвычайно трудную ситуацию?

- Я думаю, что нет. Малый и средний бизнес ждут тяжелые времена, как, впрочем и крупный бизнес, я не вижу здесь большой разницы.

На сегодняшний день мы видим, что останавливаются конвейеры автозаводов, сложная ситуация в сфере авиаперевозок, в тяжелой промышленности. Я не вижу принципиальной разницы между небольшим торговым или производственным предприятием и крупным гигантом. Защитить мелкий бизнес в России может только он сам, своей большей гибкостью, большей конкурентностью, оптимизировав затраты и стараясь поддержать спрос на свою продукцию, на свои услуги в это трудное время.

Мне не кажется, что государство может предпринять какие-то разумные меры по специальной защите мелкого и среднего бизнеса. Облегчение доступа к кредитам для такого рода предприятий было бы желательным, но мы даже не имеем серьезных точных критериев – кого относить к этой категории – и как-то обязать банки кредитовать в большей степени именно мелкий и средний бизнес, на мой взгляд, не получится.

Как повлияет кризис на российский рынок труда?

- Я думаю, что очень сильно. И мне кажется, что это влияние будет положительным. Дело в том, что в последние годы заработная плата в России росла темпами, несоизмеримыми с ростом производительности труда и вообще в целом с производственными показателями в стране. Перед кризисом средний россиянин получал зарплату около 15 тысяч рублей, то есть 600 долларов, а средний рабочий в Китае при гораздо большей производительности – 232 долл.

Россия фактически за счет нефтяных денег загнала себя в ситуацию, когда труд россиян слишком дорог для того, чтобы его продукт был конкурентоспособен где-либо. Это серьезная диспропорция. Я думаю, что влияние на рынок труда поведет к снижению зарплат, урезанию штатов и росту производительности. Это то, что давно было нужно России.

Я понимаю, что говорю очень цинично, что слова эти очень жестоки, но в действительности мы в последние годы жили не по средствам. Если кризис заставит российские компании и государственный сектор четче просчитывать эффективность своих вложений, оптимизировать свои издержки, я думаю, это будет исключительно позитивным явлением.

- Существует ли в ситуации кризиса какая-либо "техника личной безопасности" рядового гражданина – не предпринимателя, не крупного собственника? Это то, что волнует практически всех – как быть с личными сбережениями, кредитами, доходами? Смириться со стихией и ждать берега или что-то делать (и чего-то не делать)?

- Мне кажется, что, несмотря на всю сложность сложившейся ситуации, проблем у граждан будет меньше, чем в 1998-м году. Я исхожу из того, что у Центрального банка и Минфина накоплено достаточно финансовых ресурсов с тем, чтобы противостоять тенденции к обесценению рубля.

В последнее время курс рубля снижался не по причине слабости российской банковской системы, не по причине наличия неоплаченных долгов или кредитной зависимости, а из-за повышения доллара на мировых рынках. Причем, если курс доллара вырос с уровня 1 доллар 60 центов за евро до нынешних 1,34, то есть его укрепление на мировом рынке составило чуть менее 20% по отношению к евро – то в России доллар подорожал с чуть более 23 рублей до 26 рублей, то есть на 12-13%. Масштаб падения рубля на внутреннем российском рынке был меньшим, чем масштаб укрепления доллара к евро.

Поэтому я хочу сказать, что это абсолютно рыночное явление и ждать какой-то катастрофической девальвации не стоит. То же самое касается и дефолта банков, банковского кризиса в том масштабе, который мог бы затронуть сбережения частных лиц. Я не исключаю того, что в случае проблем в банковском секторе будут задержки с платежами, но опять-таки они будут связаны с тем временем, которое необходимо для приобретения проблемных банков государственными или другими крупными банками и для восстановления их ликвидности. Я думаю, что ни о какой потере вкладов не идет и речи. Не случится и дефолта по государственным ценным бумагам.

Что касается доходов граждан, то я думаю, что они понизятся, особенно там, где были раздуты искусственно в недавнее время – в банковской системе, в тех же финансовых институтах, всякого рода посреднических структурах, риэлтерских компаниях и т. д. Некоторые сферы бизнеса будут сильно затронуты кризисом: в первую очередь опять-таки это финансовая сфера, строительство, туризм и целый ряд других сфер, которые производят продукты и услуги, не связанные с каждодневным потреблением.

Что же касается кредитов и займов, это серьезный вопрос, так как кредиты сегодня будут гораздо дороже, чем они были полгода тому назад. Получать их будет гораздо сложнее. Я допускаю, что весь сектор ипотечного кредитования остановится. И в этом отношении то же самое произойдет с ценами на жилье: они будут снижаться – сначала на периферии, в провинции, потом в областных центрах. Поэтому я считаю, что если граждане покупали недвижимость в надежде на повышение ее цены, сегодня уже пришел (а может – даже прошел) момент, когда нужно задумываться о ее продаже.

Безусловно, сейчас не лучшее время брать какого-либо рода кредиты, особенно ипотечные, по той простой причине, что проценты высоки, а цены приобретаемых объектов пойдут вниз. Что касается тех, кто уже взял кредиты, и в чьих договорах нет возможности пересмотра банком процентных ставок, что ж – можно только порадоваться их успеху.

Я не думаю, что этот кризис получит такое же масштабное развитие и так же сильно отразится на всех, как кризис 1998 года. Следует иметь в виду, что кризис 1998 года случился в то время, когда реальное благосостояние российских граждан было достаточно низким, и потому он воспринимался как очень болезненный. Сегодня благосостояние гораздо выше, и мне кажется, что таких тяжелых социальных последствий этот кризис иметь, к счастью, не будет.

«Часть рынка умрет, так как ее отрыв от реальности слишком очевиден»

- Как, на Ваш взгляд, будет развиваться ситуация в конце 2008 года, в 2009 году?

- Частично я уже ответил на этот вопрос. Мне кажется, что действия правительства приведут к успеху. На поверхности возникнет много позитивных эффектов. Мы увидим возрождение рынка межбанковского кредита, рост биржевых котировок и в целом некое выздоровление экономики. В глубине же проблемы сохранятся, и если к лету 2009 года общая экономическая ситуация в мире не улучшится, то возможен еще более масштабный кризис, полное исчерпание государственных валютных ресурсов, и ситуация окажется малопредсказуемой.

И самая большая опасность сегодня – неэффективная трата денег, которые правительство хочет вложить в экономику. Потому что сегодня мы видим большой отток капитала, составивший где-то около 25 млрд в сентябре. Я думаю, по итогам октября мы увидим даже больший объем оттока капитала – 40-45 млрд долларов. И в этой ситуации деньги, выбрасываемые в банковскую систему, могут уходить за границу, не повышая насыщение деньгами нашего рынка. Нужно экономное и целесообразное использование госсредств. Потому что если мы встретим новую волну кризиса с недостаточными резервами, последствия могут быть очень печальными.

- Изменится ли в итоге кризиса мировая экономика, мировая финан¬совая архитектура?

- Да, изменится, и сильно. Дело в том, что в 1980-1990-е годы мировая финансовая система претерпела радикальные преобразования. Если в середине 1970-х годов весь объем финансовых инструментов, который торговался на мировых биржах, составлял приблизительно 15-20% от объема глобального ва¬лового продукта, то к началу 1990-х годов он достиг паритета с объемом гло¬бального внутреннего продукта.

В 1990-е годы созданы огромное количество производных инструментов, так называемых деривативов: фьючерсов, секьюритизированных кредитов, которые затем продавались в виде ценных бумаг, и т. д. Также выпускались как бы полисы, страхующие от дефолта по бумагам тех или иных эмитентов. Вся эта финансовая гора росла стремительно.

На сегодняшний день при объеме глобального валового продукта около 60 трлн долларов объем всякого рода финансовых фантиков, которые ходят по всему миру, составляет до 800 трлн долларов, то есть приблизительно в 13 раз больше мирового ВВП. На операциях с этими фиктивными бумагами выросла сеть инвестиционных банков – гигантская индустрия, которая создает в Америке до 7% ВВП, в которой заняты сотни тысяч человек. Этот рынок не просто замер, он исчез навеки. В США уже приняты законы, запрещающие ряд торговых операций, крайне популярных в последнее время. Эта часть рынка умрет – и это правильно, так как она вызывает дестабилизацию экономики и ее отрыв от реальности слишком очевиден.

У любого кризиса есть очень большие позитивные последствия. Я думаю, что главным из этих позитивных последствий станет сокращение фиктивной части экономики развитых стран, формирование более объективного понимания масштабов и веса экономических центров, если хотите, большая многополярность в мировой экономике. И я думаю, что в целом из любого кризиса компании, которые переживают его, выходят более сильными, более конкурентоспособными, чем они были до кризиса.

- Возникнет что-то новое?

- Думаю, что финансовая система 2010-х годов будет скорее похожа на разумную финансовую систему 1950-1960-х, чем на гипертрофированно-иррациональную систему 1990-2000-х. Это будет самая большая перемена. Что касается серьезных изменений в мировых центрах силы, я думаю, что его не произойдет. По-прежнему из кризиса выйдут две мировых валюты: доллар и евро.

Сегодня сложно сказать, кто из них будет играть особую роль, но совершенно очевидно, что какая-то третья мировая валюта не появится. Поэтому мировая финансовая структура останется двухполюсной. Конечно, мощь США и Европы снизится по отношению к финансовым возможностям того же Китая, Японии или стран Персидского залива. Но все равно это не приведет к какому-то слому нынешней архитектуры.

Поэтому мне кажется, что за мировую экономику не стоит переживать. Кризисы приходили и уходили. Любой кризис заканчивался. Причина сегодняшнего – в гораздо большей мере, чем любого другого – в безответственном перепотреблении, подпитывавшемся кредитными ресурсами.

Американцы и европейцы, в первую очередь американцы, снизят свой уровень жизни, потеряют некую часть богатства, которую они незаслуженно получили в 1990-2000-е годы. В этом отношении сегодняшний кризис представляет собой некий элемент восстановления нормальных экономических пропорций, и потому я рассматриваю его как абсолютно неизбежное событие, которое может сделать мировую экономику более сбалансированной, более предсказуемой и, наверное, во всех своих частях более сильной.

- Спасибо, Владислав Леонидович.

Беседовал Лев ШЛОСБЕРГ.

1 См.: С. Прокопьева. «Наша Russia» // «ПГ», № 4 (273) от 1-7 февраля 2006 г.

.jpg)